Hoe staan we ervoor?

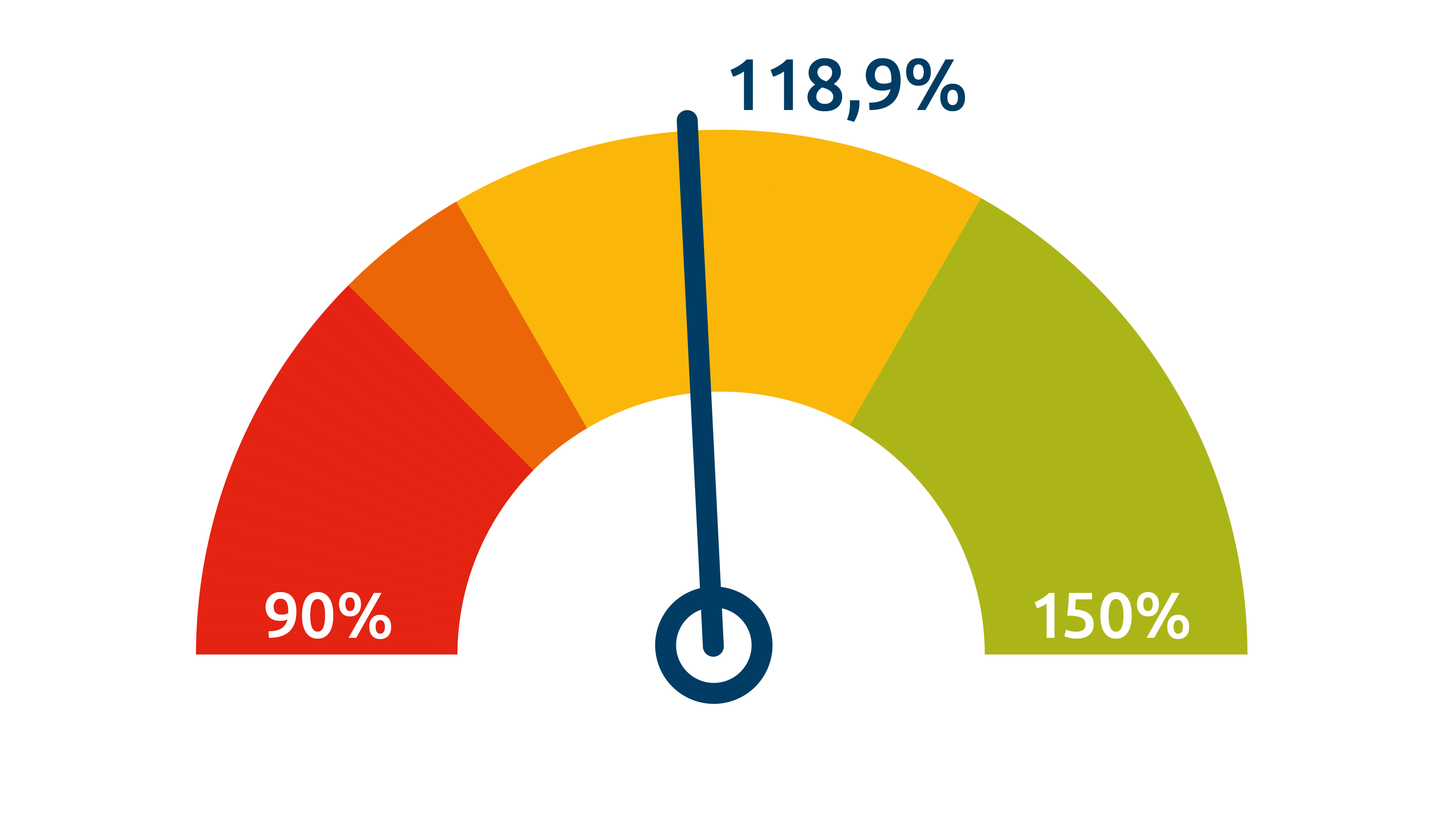

Eind februari 2025 was onze beleidsdekkingsgraad 118,9%. De beleidsdekkingsgraad is gedaald ten opzichte van januari. De marktrentedekkingsratio steeg naar 117,9%. Het vereist eigen vermogen is 112,8%.

Wat betekent dit voor mijn pensioen?

Om ervoor te zorgen dat Nedlloyd Pensioenfonds de pensioenen kan betalen – zowel nu als later – moet de dekkingsgraad van Nedlloyd Pensioenfonds aan bepaalde regels voldoen. Allereerst wil Nedlloyd Pensioenfonds natuurlijk een reserve hebben. Een dekkingsgraad van 100% is daarom niet voldoende. De dekkingsgraad moet minimaal 104,1% zijn, omdat er een minimum vereist eigen vermogen noodzakelijk is. Daarnaast is er een vereist eigen vermogen. Voor Nedlloyd Pensioenfonds is dit 112,8%.

Als de financiële situatie van pensioenfondsen niet voldoende is, moet een pensioenfonds een herstelplan maken. In het herstelplan staan maatregelen die ervoor moeten zorgen dat een pensioenfonds weer financieel gezond wordt. Bijvoorbeeld door de pensioenen niet te verhogen. Of in het uiterste geval de pensioenen zelfs te verlagen!

Dekkingsgraden

De verhouding tussen het pensioenvermogen en de pensioenverplichtingen laten we zien in een percentage. Dit percentage noemen we de dekkingsgraad.

Overzicht dekkingsgradenVeelgestelde vragen

De hoogte van jouw pensioen kan nog veranderen. Bijvoorbeeld door verhoging (indexatie) of verlaging (korten). Of jouw pensioen wordt verhoogd of verlaagd heeft te maken met de financiële positie van het pensioenfonds. Als de financiële situatie gedurende langere tijd niet voldoet aan de eisen, wordt de kans op indexeren klein en wordt de kans op korten groter.

Bij de berekeningen in het herstelplan worden aannames gemaakt. Voor bijvoorbeeld de ontwikkeling van de rente en het rendement. In de loop van het jaar kan de werkelijke ontwikkeling afwijken van deze aannames. Daarom moet het fonds ieder jaar een geactualiseerd herstelplan opstellen.

Een pensioenfonds moet buffers hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen.